Wieder einmal müssen wir uns mit unserem wohl erfolgreichsten Depotwert Nvidia beschäftigen. Denn der tanzt im 7. Himmel. Der Chiphersteller hat seine Quartalszahlen veröffentlicht und der Aktienkurs sprang förmlich wieder gen Norden.

Schauen wir uns die Zahlen an.

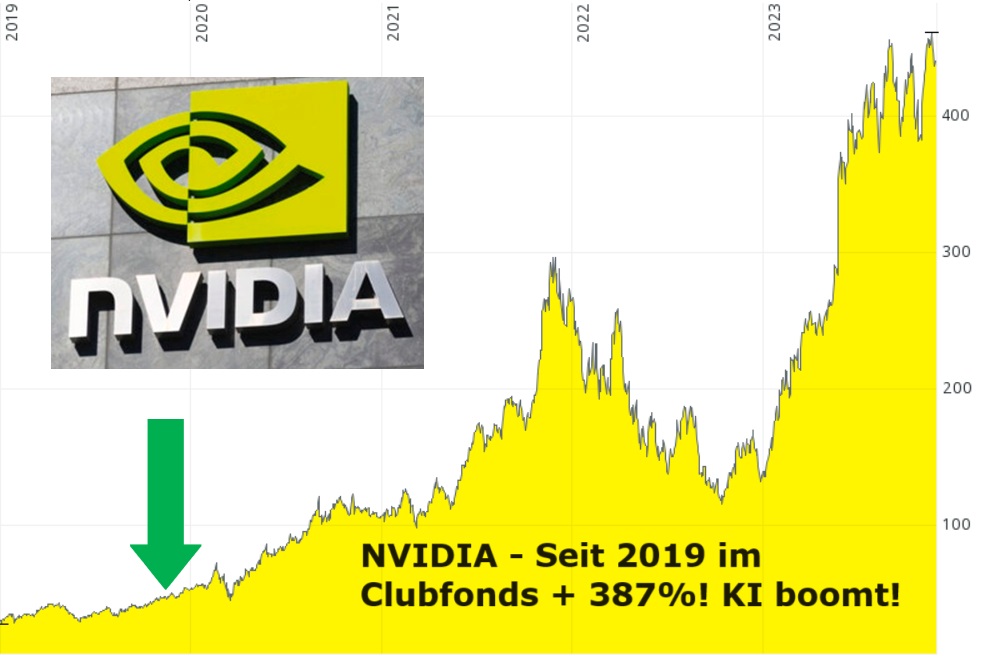

Es sind die wohl mit am meisten erwarteten Quartalszahlen des Jahres: die des KI-Giganten Nvidia. Kaum eine andere Aktie fand im Jahr 2023 wohl so viel Beachtung wie die des Chip-Produzenten. Kein Wunder: Nvidia ist ein entscheidender Spieler, wenn es um künstliche Intelligenz geht und die Aktie liegt seit Jahresanfang bereits über 230 Prozent im Plus.

Im abgelaufenen dritten Quartal lag der Umsatz von Nvidia bei 18,12 Milliarden Dollar, erwartet wurden 16,18 Milliarden Dollar.

Der operative Gewinn vervielfachte sich von 601 Millionen Dollar im Vorjahresquartal auf nun 10,42 Milliarden Dollar. Der Nettogewinn stieg von 680 Millionen Dollar auf 9,24 Milliarden Dollar. Der Gewinn je Aktie auf GAAP-Basis konnte sich von 0,27 Dollar auf 3,71 Dollar mehr als verzwölffachen. Auf Non-GAAP-Basis erhöhte sich der Gewinn fast um den Faktor sieben von 0,58 Dollar auf 4,02 Dollar. Er fiel deutlich besser aus als die prognostizierten 3,37 Dollar. Der stark beäugte Umsatz in Rechenzentren (der überwiegend mit KI-Anwendungen in Zusammenhang steht) erhöhte sich um 279 Prozent auf 14,51 Milliarden Dollar. Erwartet wurden hingegen 12,82 Milliarden Dollar. Doch auch im Gaming-Segment läuft es, der Umsatz betrug 2,86 Milliarden Dollar, das sind 81 Prozent mehr als vor einem Jahr und ebenfalls mehr als gedacht.

Der Umsatz soll im vierten Quartal bei 20 Milliarden Dollar liegen, plus oder minus zwei Prozent. Wieder ist deutlich mehr als die am Markt erwarteten 17,9 Milliarden Dollar. Die bereinigte Bruttomarge sieht Nvidia bei 75 bis 76 Prozent – im dritten Quartal standen hier 75 Prozent zu Buche.

Weniger gut kam am Markt an, dass Nvidia im kommenden Quartal wegen der Exportbeschränkungen nach China und in andere Länder mit einem negativen Einfluss rechnet. Die Verkäufe in diese Länder würden im vierten Quartal deutlich zurückgehen, heißt es. Allerdings rechnet Nvidia damit, dass dieser Rückgang durch starkes Wachstum in anderen Regionen mehr als kompensiert wird.

Das war wahrscheinlich das Haar in der Suppe, dass die international agierenden Anleger fanden, um Nividia nicht gleich in die Höhe springen zu lassen, sondern ein wenig enttäuscht darauf reagierten und etwas Zeit brauchten, um die Kursrakete zu zünden.

Doch andere wurden dadurch nicht abgeschreckt, viel mehr stockten sie ihre Beteiligungen an unserem Depotwert im Vorfeld der Zahlen weiter auf. Oder auch im Nachgang zum Vorquartal, das liegt im Auge des Betrachters. So zum Beispiel Chase Coleman, einer der bestverdienenden Hedgefonds-Manager. Die jüngste Offenlegung seines Portfolios, die den Stand zum 30. September zeigt, offenbart: Coleman hat bei Nvidia ordentlich zugeschlagen. Er stockte seine Beteiligung beim KI-Giganten nochmal um fast 80 Prozent auf und kaufte über 482.000 neue Aktien. Insgesamt hält er über eine Million Nvidia-Aktien, die nun über 3,5 Prozent seines Portfolios einnehmen. Im Quartal zuvor waren es noch 2,22 Prozent. Und er war nicht der einzige, der auf Nvidia setzt. Auch der zweitgrößte Vermögensverwalter der Welt, die Vanguard Group, scheint optimistisch. Denn auch sie stockten die Position zum Stand Ende September ordentlich auf und kauften über zwei Millionen neue Nvidia-Aktien hinzu. Dass sie jetzt wegen der Exportbeschränkungen in das Reich Mitte ihre Akten wieder abstoßen, wird nicht passieren. Denn die Chips von Nvidia erfreuen sich mittlerweile einer riesigen, kaum zu befriedigenden, weltweiten Nachfrage.

Vielleicht nur eine Anmerkung zur Dividendenrendite. Für einen solch hohen Gewinn ist diese für 2023 bis 2025 mit geplanten 0,03 Prozent zu niedrig, das sind gerade einmal 16 bis 17 Cent für die nächsten Jahre. Über die Höhe der Gewinnbeteiligung sollten die Manager um Gründer und CEO Jensen Huang unbedingt noch einmal nachdenken.

Auch die Finanzexperten sind euphorisch gestimmt. 60 von 63 Analysten empfehlen derzeit den Kauf. Nur drei empfehlen das Halten, keiner den Verkauf. Eine durchschnittliche Kurschance von 648,50 Dollar = 592,74 Euro verspricht bei einem aktuellen Kurs des Nvidia-Papiers von 460,05 Euro derzeit eine Kurschance von 28,8 Prozent. Warten wir also ab, was die Analysten nach den Zahlen für Einschätzungen abgeben, denn Nvidia wird weiter wachsen.

Lassen wir den Jensen Huang zum Abschluss noch einmal zu Wort kommen:

„Unser starkes Wachstum spiegelt den breiten Übergang der Industrie vom Allzweck-Computing zum beschleunigten Computing und zur generativen KI wider“, sagte der Gründer und CEO von NVIDIA. „Start-ups mit Large Language Models, Verbraucher-Internetunternehmen und globale Cloud-Service-Anbieter waren die Vorreiter, und die nächsten Wellen beginnen sich zu formieren. Länder und regionale CSPs investieren in KI-Clouds, um die lokale Nachfrage zu bedienen, Unternehmenssoftwareunternehmen fügen ihren Plattformen KI- Copiloten und -Assistenten hinzu und Unternehmen erstellen maßgeschneiderte KI, um die größten Industrien der Welt zu automatisieren. NVIDIA-GPUs, CPUs, Netzwerke, KI-Foundry-Services und NVIDIA AI Enterprise-Software sind Wachstumsmotoren, die auf Hochtouren laufen. Die Ära der generativen KI nimmt Fahrt auf“, sagte er.

Wir bleiben weiter dabei!