Gudesstraße 3- 5

29525 Uelzen

0581 / 973 696 00

info@ndac.de

Termine nach

Vereinbarung

Vereinbarung

29525 Uelzen

0581 / 973 696 00

info@ndac.de

29525 Uelzen

0581 / 973 696 00

info@ndac.de

nach Vereinbarung

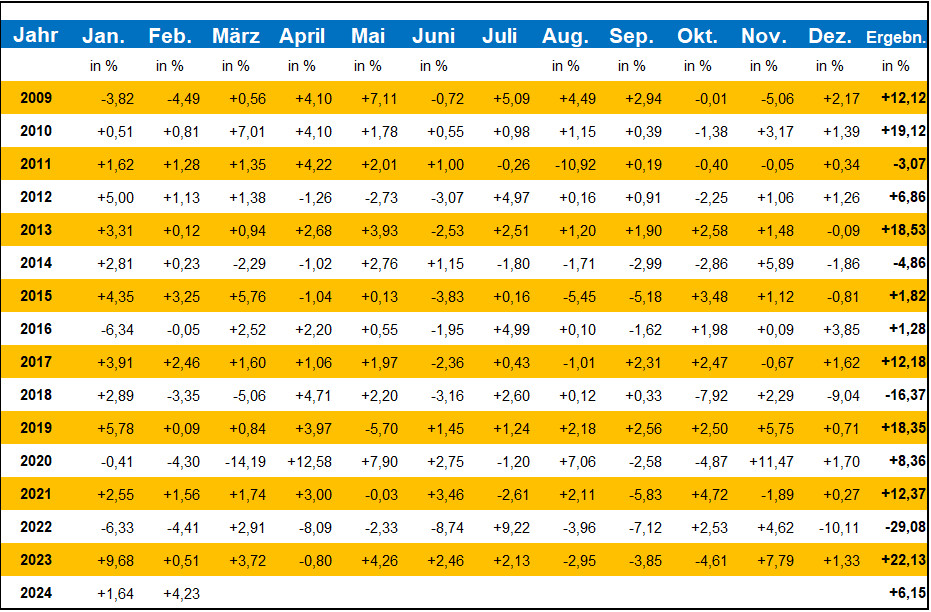

Der NDAC-Clubfonds ist ein aktiv gemanagter Aktienfonds, der in erfolgversprechende Unternehmen weltweit investiert. Die Auswahl der Unternehmen erfolgt auf Basis einer etablierten Strategie, die sowohl Megatrends und Substanz als auch den Mittelstand berücksichtigt.

In all diesen Fällen kann der NDAC-Clubfonds für Sie ein interessantes Investment oder die Möglichkeit eines renditestarken Vermögensaufbau darstellen.

Zusammenfassend sind es die folgenden Zahlen, Daten und Fakten, die den NDAC-Clubfonds Aktienfonds kennzeichnen:

Wir nutzen Cookies auf unserer Website. Einige von ihnen sind essenziell, während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Wenn Sie unter 16 Jahre alt sind und Ihre Zustimmung zu freiwilligen Diensten geben möchten, müssen Sie Ihre Erziehungsberechtigten um Erlaubnis bitten. Wir verwenden Cookies und andere Technologien auf unserer Website. Einige von ihnen sind essenziell, während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Personenbezogene Daten können verarbeitet werden (z. B. IP-Adressen), z. B. für personalisierte Anzeigen und Inhalte oder Anzeigen- und Inhaltsmessung. Weitere Informationen über die Verwendung Ihrer Daten finden Sie in unserer Datenschutzerklärung. Sie können Ihre Auswahl jederzeit unter Einstellungen widerrufen oder anpassen.

Wenn Sie unter 16 Jahre alt sind und Ihre Zustimmung zu freiwilligen Diensten geben möchten, müssen Sie Ihre Erziehungsberechtigten um Erlaubnis bitten. Wir verwenden Cookies und andere Technologien auf unserer Website. Einige von ihnen sind essenziell, während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Personenbezogene Daten können verarbeitet werden (z. B. IP-Adressen), z. B. für personalisierte Anzeigen und Inhalte oder Anzeigen- und Inhaltsmessung. Weitere Informationen über die Verwendung Ihrer Daten finden Sie in unserer Datenschutzerklärung. Hier finden Sie eine Übersicht über alle verwendeten Cookies. Sie können Ihre Zustimmung zu ganzen Kategorien geben oder sich weitere Informationen anzeigen lassen und so nur bestimmte Cookies auswählen.